Entendiendo los Métodos de Pago en CFDIs: Pago en Una Sola Exhibición vs. Pago en Parcialidades o Diferido

En este artículo, hablaremos sobre los diferentes métodos de pago en facturación, particularmente el PPD (Pago en Parcialidades o Diferido) y el PUE (Pago en Una Sola Exhibición). Estos términos pueden parecer confusos, pero vamos a desglosarlos y entender cuándo se aplican.

Tabla de contenidos

PPD y PUE: ¿Qué Significan?

El acrónimo PPD significa "Pago en Parcialidades o Diferido", mientras que PUE significa "Pago en Una Sola Exhibición". Estos términos provienen del Código Fiscal de la Federación, y su importancia radica en cómo se emiten los Comprobantes Fiscales Digitales por Internet (CFDI) en función del método de pago.

PUE: Pago en Una Sola Exhibición

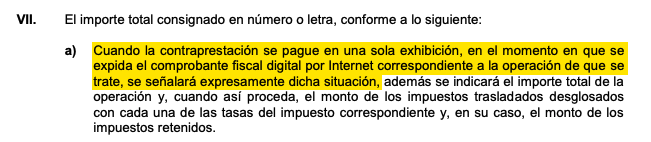

PUE es la forma más sencilla de facturación. Cuando un cliente paga una contraprestación en una sola exhibición, se emite un CFDI marcado como "pago en una sola exhibición", esto se establece en el Código Fiscal de la Federación, específicamente el artículo 29 - a deberán contener los siguientes requisitos:

Ejemplo Práctico: Imaginemos que eres un proveedor y tus clientes te compran productos por valor de mil pesos en una sola exhibición. En este caso, debes emitir un CFDI por mil pesos con el método de pago "Pago en una Sola Exhibición" y la forma de pago que corresponda, como efectivo, transferencia o cheque, según el método real de pago.

Cuando usar el método de pago PUE "Pago en una Sola Exhibición"

Para considerar un pago como PUE, esto está contemplado en la regla 2.7.1.39 Opción para que en el CFDI se establezca como método de pago “Pago en una sola exhibición” la cuál menciona que los contribuyentes que no reciban el pago del monto total del CFDI al momento de su expedición, podrán considerarlo como pagado en una sola exhibición para efectos de la facturación, siempre que:

- Se haya pactado o se estime que el monto total que ampare el comprobante se recibirá a más tardar el último día del mes de calendario en el cual se expidió el CFDI.

- Señalen en el CFDI como método de pago “PUE” (Pago en una sola exhibición) y cuál será la forma en que se recibirá dicho pago.

- Se realice efectivamente el pago de la totalidad de la contraprestación a más tardar en el plazo señalado en la fracción I de esta regla.

Cambios en la Forma de Pago

Sin embargo, la realidad puede ser más compleja. ¿Qué sucede si, después de haber emitido un CFDI como PUE, el cliente decide cambiar la forma de pago o no realiza el pago en el mismo mes? En estos casos, es crucial comprender qué hacer:

Cambio en la Forma de Pago: Si el cliente opta por pagar de una manera diferente a la indicada en el CFDI, se debe cancelar el CFDI original y emitir uno nuevo que refleje la forma de pago actual. Por ejemplo, si inicialmente se acordó una transferencia pero se paga con un cheque, el CFDI debe actualizarse para reflejar este cambio.

Pagos en Meses Posteriores: Si el pago no se realiza en el mismo mes de la emisión del CFDI, se debe cancelar el comprobante y emitir uno nuevo con la forma de pago "99 por definir" y el método de pago "PPD" (Pago en Parcialidades o Diferido). Además, se debe emitir un CFDI con complemento de pago por cada pago recibido posteriormente hasta que la deuda se liquide por completo.

Casos Especiales para el Sector Financiero

En el sector financiero, existe una excepción: los pagos realizados hasta el día 17 del mes siguiente al de la emisión del CFDI pueden considerarse válidos para la facturación. Sin embargo, si se reciben pagos después de esta fecha, se deben cancelar y emitir nuevos CFDI.

PPD: Pago en Parcialidades o Diferido

Cuando la contraprestación no se paga en una sola exhibición, se utiliza el PPD, fundamentado en el Código Fiscal de la Federación, específicamente el artículo 29 - b. Aquí es donde las cosas pueden complicarse. Supongamos que un cliente compra productos por 20 mil pesos a crédito. El proveedor emite un CFDI por 20 mil pesos con el método de pago "pago en parcialidades o diferido" y la forma de pago queda en "por definir" porque aún no se sabe cómo se realizará el pago.

Emisión de CFDI por Pagos Posteriores

En el ejemplo anterior, si el cliente paga 5 mil pesos el 20 de marzo con un cheque, se emite un CFDI por ese monto con el método de pago "cheque". Esto se repite para cada pago recibido posteriormente. Cada pago requiere un nuevo CFDI con complemento de pago.

Facilidades en la Miscelánea Fiscal

La Miscelánea Fiscal ofrece ciertas facilidades para simplificar la emisión de CFDI con complemento de pago (REP). La Regla 2.7.1.32 permite emitir un solo CFDI por mes si los pagos corresponden al mismo receptor y se acuerda que se recibirán antes del último día del mes.

Conclusiones

Entender los métodos de pago en facturación, como PPD y PUE, es crucial para cumplir con las regulaciones fiscales. Saber cuándo y cómo emitir los CFDI de forma correcta, garantiza un proceso de facturación sin complicaciones. Si esta información te ha sido útil, compártela con otros para aclarar este tema importante en el ámbito fiscal.

CFDI Global 2025: Todo lo que Necesitas Saber

¿Cómo Hacer Deducibles Viáticos y Gastos en Restaurantes?

¿Cómo cancelar un CFDI sin la aceptación del receptor?

Deja un comentario

Publicaciones relacionadas