Motivos con Cancelación ¿Cómo cancelar un CFDI? Nuevo Esquema de Cancelación SAT

A partir del 1 de enero del 2022 entró en vigor el nuevo esquema de cancelación donde será necesario señalar el motivo de la cancelación de los comprobantes, asimismo existen modificaciones en reglas de la miscelánea fiscal respecto a la cancelación sin aceptación del receptor y en los plazos de cancelación de CFDI.

Tabla de contenidos

Código Fiscal de la Federación

Se reformó el artículo 29 del Código Fiscal de la Federación, donde en los siguientes párrafos se hace referencia a que los CFDIs solo podrán cancelarse dentro del ejercicio en el que se expidieron y siempre que la persona a favor de quien se expidan acepte su cancelación.

Esquema STATUS CFDI

El emisor consulta el estado del CFDI y si sigue vigente solicita su cancelación

¿Es Cancelable? Esta clasificación permite conocer si un CFDI se encuentra o no disponible para ser cancelado.

No es Cancelable

Este estatus indica que el CFDI seleccionado no es objeto de cancelación, se consideran CFDI’s no cancelables aquellos comprobantes que tengan al menos un documento relacionado vigente, para poder cambiar su estatus a cancelable se necesita cancelar previamente los CFDI’s relacionados. Entonces Se verifica que no esté relacionado con otros comprobantes vigentes que sea cancelable.

Cancelable sin Aceptación*

Este estatus indica que el CFDI seleccionado es objeto de cancelación y que no se necesita autorización por parte del cliente receptor para su cancelación.

Cancelable con Aceptación

Este estatus indica que el CFDI seleccionado es objeto de cancelación y que necesita autorización por parte del cliente receptor para su cancelación.Se revisa que no cumpla ninguna de las excepciones establecidas por el SAT para ser cancelable sin aceptación y definir que es Cancelable con aceptación

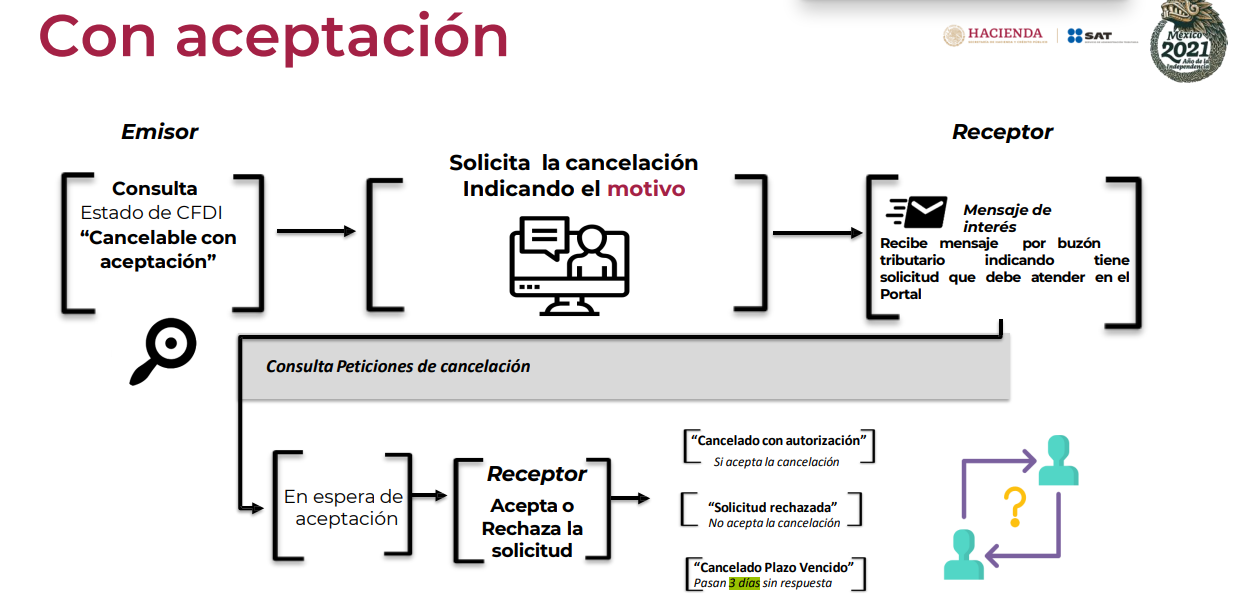

Cancelación con aceptación del Receptor

El emisor debe consultar el estado de cfdi cancelable con aceptación, después debe solicitar la cancelación indicando el motivo, el receptor recibe un mensaje a través del buzón tributario indicando que tiene una solicitud de cancelación de CFDI que debe atender en el portal del SAT.

El receptor cuenta con 3 días para emitir la respuesta de Aceptación o Rechazo a la solicitud de cancelación de CFDI.

En caso de que no haya respuesta alguna, el CFDI se cancela por plazo vencido. (Solamente aplica cuando se trata de la primer solicitud de cancelación)

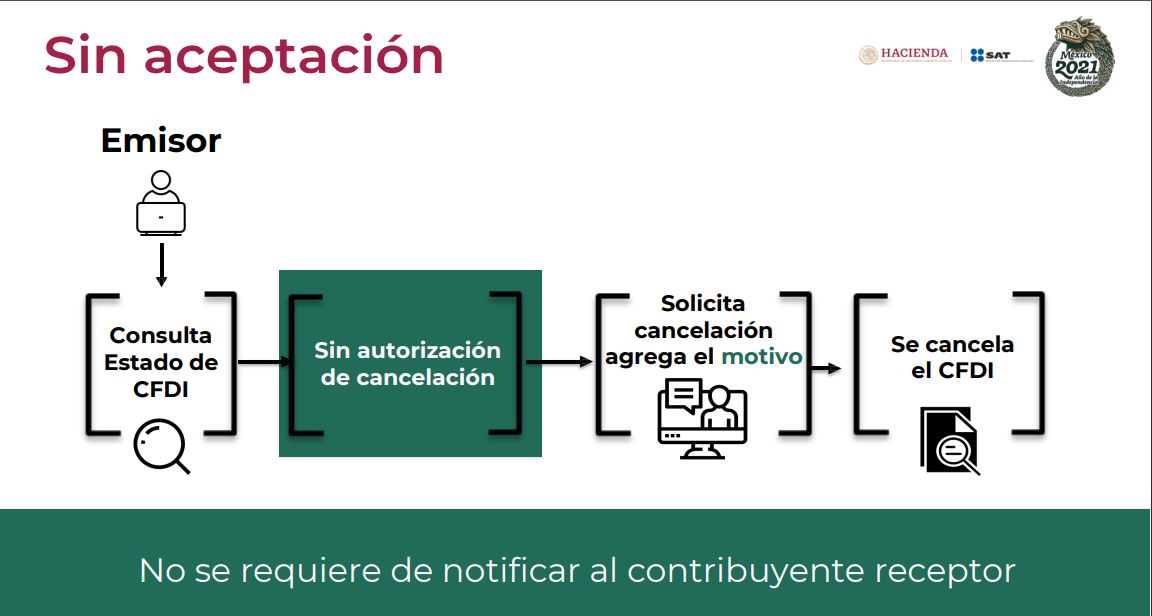

Cancelación sin aceptación del Receptor

Bajo el estatus sin aceptación, el procedimiento es directo:

El Emisor consulta Estado de CFDI, Verifica que sea sin autorización de cancelación. Solicita cancelación, Se cancela el CFDI.

El SAT emite acuse al emisor sin necesidad de notificar al receptor.

En la miscelánea fiscal regla 2.7.1.35 que hace referencia a las cancelaciones sin aceptación del receptor se hicieron algunas modificaciones.

La modificación a la regla consiste en los parámetros para la cancelación de CFDI sin aceptación del receptor, conforme a lo siguiente:

Se reduce de 5,000 a 1,000 pesos el monto del CFDI que se puede cancelar sin aceptación del receptor.

Se reduce de 3 días a 1 día después de la fecha de expedición el plazo para cancelar un CFDI sin aceptación del receptor.

¿Qué quiere decir esta situación?

Con esto podemos darnos cuenta de que el SAT trata de evitar que la cancelación de facturas sea algo inmediato y de forma tan sencilla como lo era en años anteriores, esto debido a las malas prácticas que llevaban a cabo muchas empresas a la hora de cancelar facturas o lo que conocemos como defraudación fiscal.

Plazos de cancelación de CFDI y CFDI Nómina

El 27 de diciembre del 2021 se publicaron dos reglas en en la Miscelánea Fiscal donde se explica los plazos de cancelación de CFDI y CFDI por concepto de nómina.

La regla 2.7.1.47. Explica que los CFDIs emitidos el año anterior se pueden cancelar hasta el 31 de enero del 2022

Mientras que la regla 2.7.5.6. explica que los CFDI por concepto de nómina emitidos el año anterior se pueden cancelar hasta el 28 de febrero del 2022

Lo anterior no es aplicable a los CFDI globales emitidos por las personas físicas que tributen en el Régimen Simplificado.

Si un CFDI se cancela fuera de plazo de tiempo, puedes ser acreedor a una multa que va del 5 al 10% del monto de cada factura emitida.

Motivos por los cuales se puede cancelar un CFDI

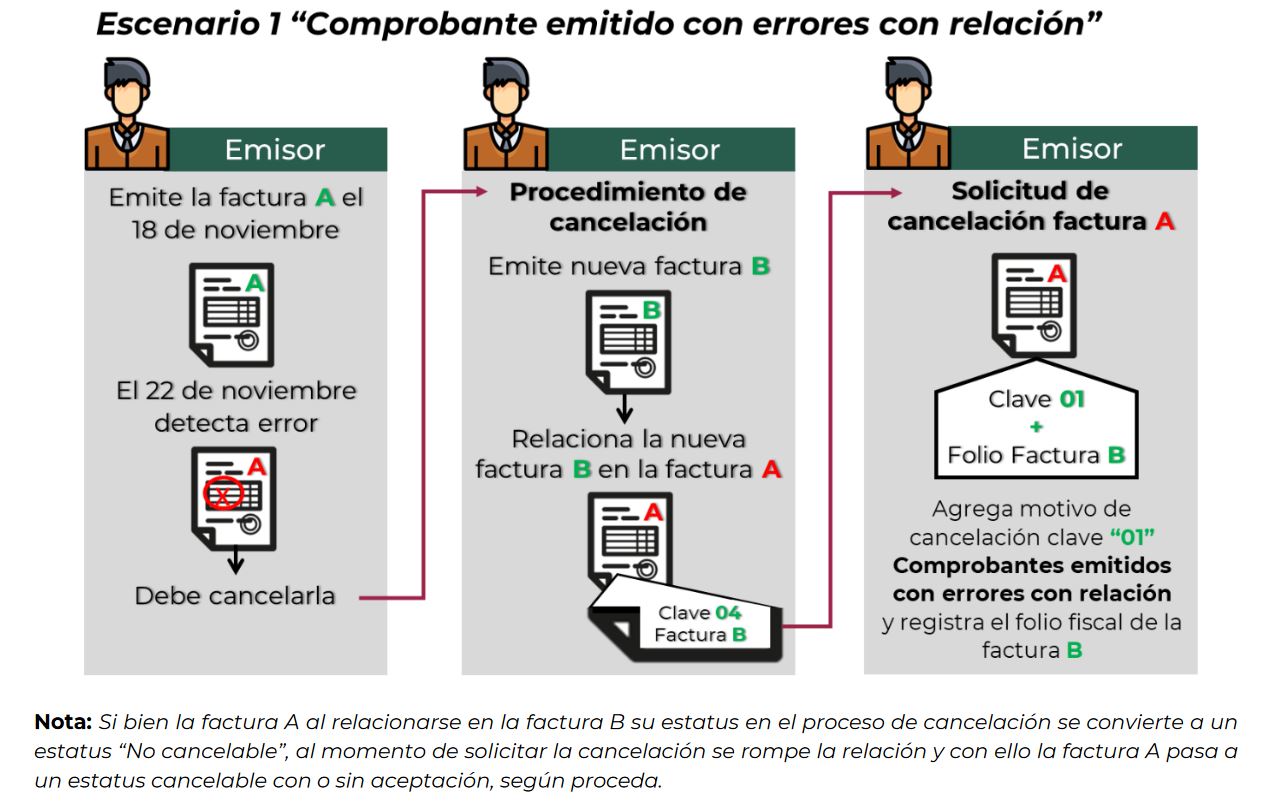

- Cuando la factura generada contiene un error en la clave del producto, en la descripción, en el RFC de cliente, valor unitario, descuento o cualquier otro dato. Si se reexpide la factura, la clave a utilizar es 01 "Comprobante emitido con errores con relación", en caso de que no se requiera relacionar con otra factura generada la clave a utilizar es 02 "Comprobante emitido con errores sin relación".

- Equivocación del cliente. En este caso se utiliza la clave 02: "Comprobante emitido con errores sin relación"

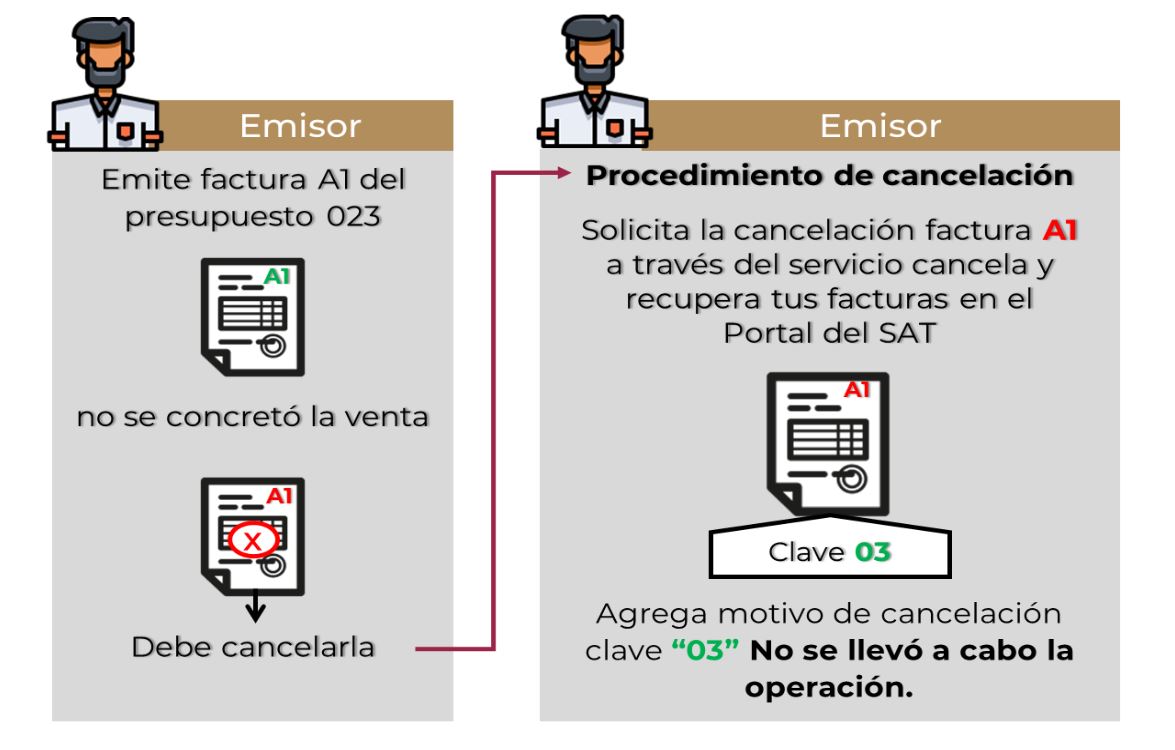

- Cuando se facturó una operación que no se concreta. La clave que se debe usar es 03 "No se llevó a cabo la operación".

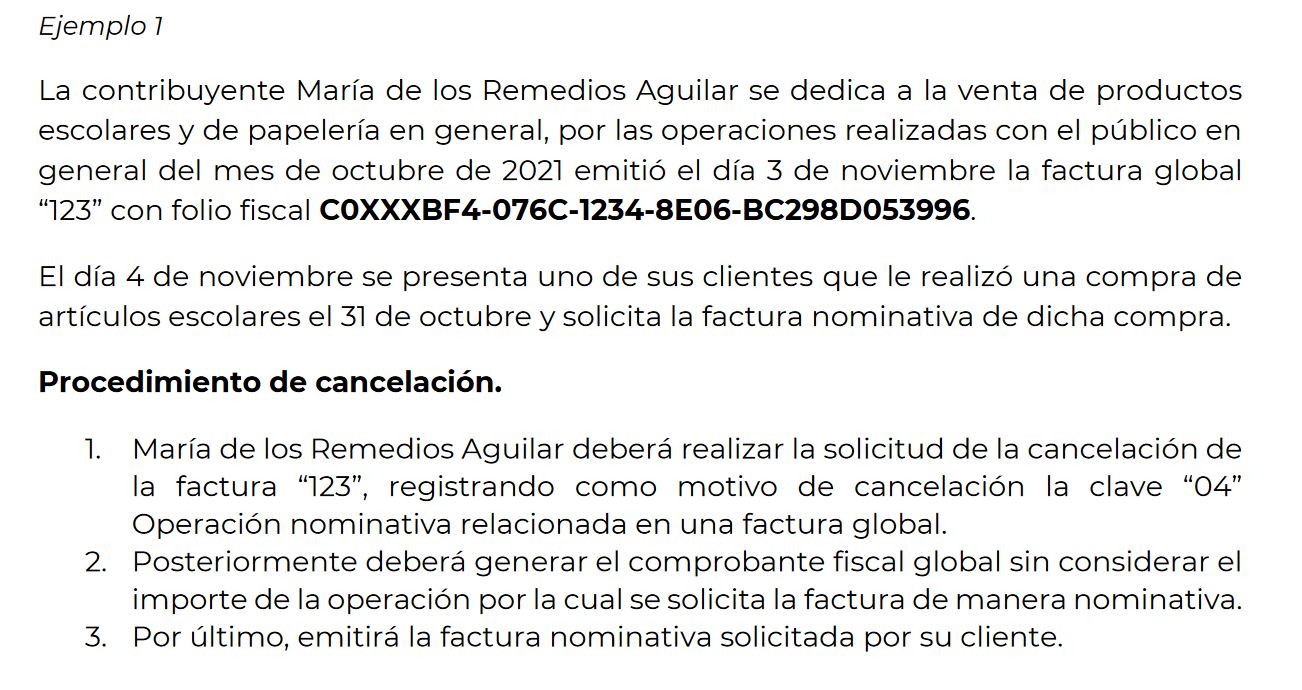

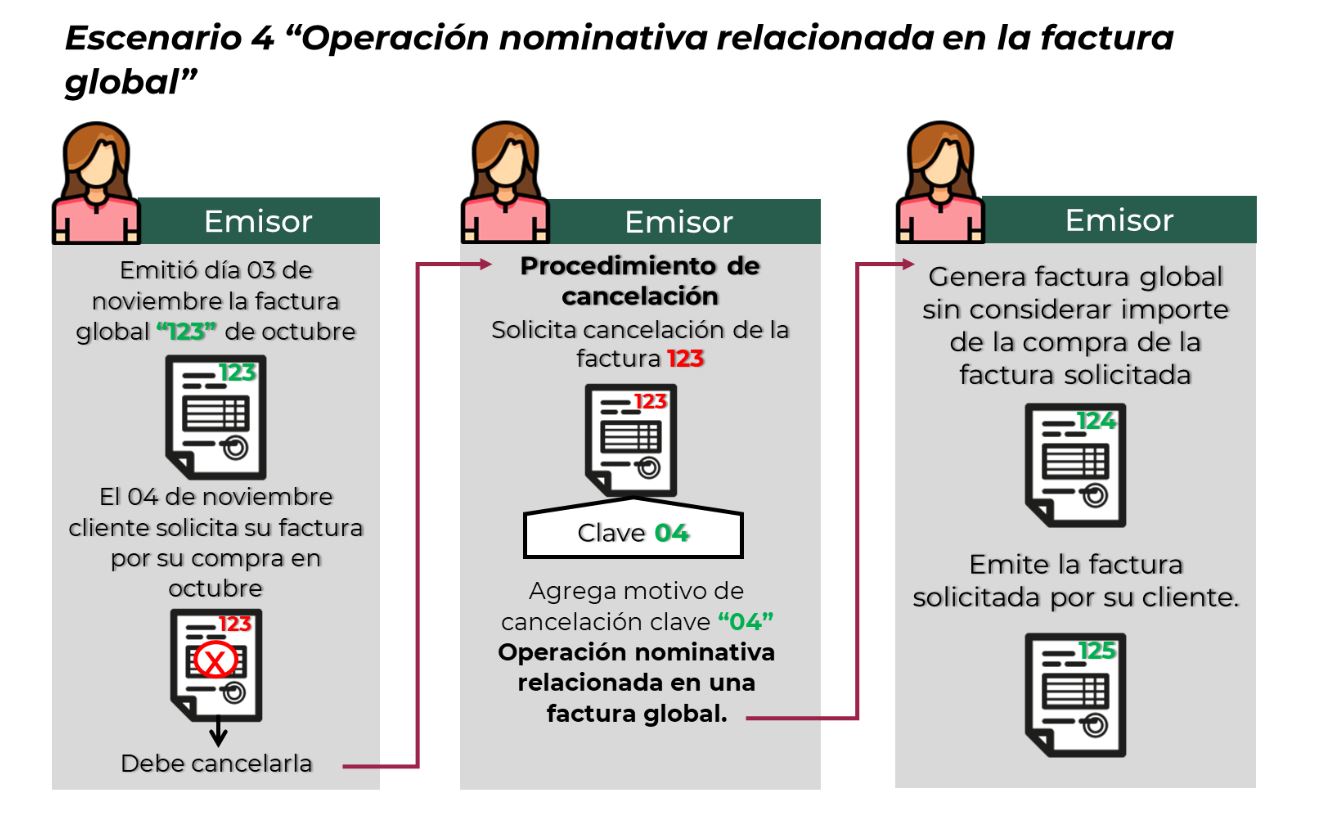

- Cuando se incluye una venta en la factura global de operaciones con el público en general y posterior a ello, el cliente solicita su factura nominativa, lo que conlleva a cancelar la factura global. La Clave a usar será: 04 "Operación nominativa relacionada en la factura global".

Clave 01: "Comprobante emitido con errores con relación"

Primeramente se sustituye la factura, y después se solicita una cancelación a la que deberá incorporarse el folio de la factura que sustituye a la factura a la cual se solicita la cancelación.

Clave 02: "Comprobante emitido con errores sin relación"

Cuando no se requiere relacionar con otra factura generada.

Clave 03: "No se llevó a cabo la operación"

Cuando no se llevó a cabo la operación, es decir, no se realizó el servicio o venta.

Clave 04: "Operación nominativa relacionada en la factura global"

Cuando un cliente solicita su factura con fecha posterior de incluir la transacción en una factura global.

CFDI Global 2025: Todo lo que Necesitas Saber

¿Cómo Hacer Deducibles Viáticos y Gastos en Restaurantes?

¿Cómo cancelar un CFDI sin la aceptación del receptor?

Deja un comentario

Publicaciones relacionadas