Cambios en la cancelación de CFDI con complemento de pagos 2026

Durante los primeros días de enero, diversos contribuyentes advirtieron una modificación en la forma en que se refleja la cancelación de los CFDI con Complemento de Recepción de Pagos. Lo que antes aparecía como un proceso inmediato, ahora muestra un estado distinto que ha generado dudas y ajustes operativos.

También te puede interesar: ¿Qué es el Complemento de Pago?

Tabla de contenidos

Un nuevo estatus en el proceso de cancelación

Hasta hace poco, al solicitar la cancelación de este tipo de comprobantes fiscales, el sistema actualizaba el estatus directamente a “Cancelado”. Sin embargo, con la actualización normativa vigente, el comprobante ahora pasa primero a la etapa de “En proceso de cancelación”.

Este cambio no es meramente visual, sino que responde a una modificación de fondo en el procedimiento fiscal aplicable.

¿Qué fue lo que cambió exactamente?

La principal diferencia radica en que los CFDI con Complemento de Recepción de Pagos ya no pueden cancelarse de manera automática ni bajo el supuesto de cancelación sin el consentimiento del receptor.

A partir de ahora, estos comprobantes entran obligatoriamente en el esquema de cancelación con aceptación del receptor, lo que implica que la contraparte debe participar activamente en el proceso.

Fundamento legal de la modificación

Este ajuste se encuentra respaldado en la publicada el 28 de diciembre, la cual entró en vigor el 1 de enero de 2026.

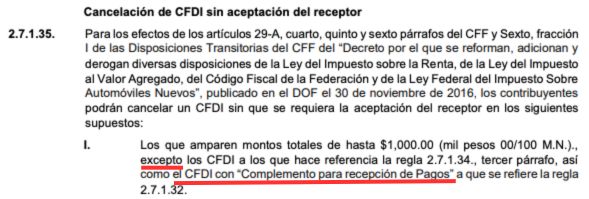

De manera específica, se modificó el inciso I de la regla 2.7.1.35 de la Resolución Miscelánea Fiscal, excluyendo expresamente a los CFDI con Complemento de Recepción de Pagos del supuesto que permitía su cancelación sin la aceptación del receptor.

¿Cómo funciona ahora la cancelación?

Con la entrada en vigor de esta disposición, el comportamiento esperado del sistema fiscal es el siguiente:

- Al solicitar la cancelación, el comprobante quedará en estatus “En proceso de cancelación”.

- El receptor contará con un plazo de 3 días hábiles para aceptar o rechazar la solicitud.

- Si el receptor no emite respuesta dentro de ese periodo, la cancelación podrá concluir una vez que el plazo haya vencido.

Este procedimiento busca asegurar que ambas partes tengan conocimiento y control sobre la cancelación de comprobantes vinculados a pagos ya registrados.

Simplifica tu facturación con nuestro sistema en línea Facturando en Línea.

Con Facturando En Línea, factura desde cualquier dispositivo con conexión a internet, sin complicaciones ni demoras. ¡Precios competitivos y soporte experto garantizado! Únete a nuestra plataforma hoy mismo y descubre la diferencia.

¿Cómo Hacer Deducibles Viáticos y Gastos en Restaurantes?

¿Cómo cancelar un CFDI sin la aceptación del receptor?

¿Habrán multas para la Cancelación de Comprobantes Fiscales este 2025?

Deja un comentario

Publicaciones relacionadas